Steigende Preise und Engpässe bei wichtigen Komponenten belasten Lieferanten in Deutschland und Frankreich

Die sporadischen Fälle der Omicron-Variante dämpften die Gesamtdynamik in den globalen Lieferketten. Aber die Auswirkungen waren weit weniger gravierend als bei früheren Wellen. Laut dem Q4 2021 Index of Global Trade Health von Tradeshift blieb das Gesamtwachstum des globalen Transaktionsvolumens im 4. Quartal 2021 auf dem Niveau des Vorquartals. Ende 2021 lag der Indexwert bei 75. Die Daten deuten darauf hin, dass die Wirtschaft noch weit von der „Normalität“ entfernt ist. Aber die Tatsache, dass die jüngsten Störungen nicht zu einem signifikanten Rückgang der Dynamik geführt haben, ist ermutigend.

Die weltweiten Auftragsvolumen blieben stabil und gingen im 4. Quartal 2021 um 0,5 Punkte zurück, nachdem es in den vorangegangenen Quartalen zu einer Reihe von Auf- und Abwärtsbewegungen gekommen war. Ein Anstieg des Transaktionsvolumens im Transport- und Logistiksektor um sieben Punkte deutet darauf hin, dass sich die Engpässe in der Lieferkette zu entspannen beginnen. Das Rechnungsvolumen hat sich im vierten Quartal nicht wie erwartet beschleunigt. Lieferanten haben weiterhin Schwierigkeiten, den bestehenden Auftragsbestand zu erfüllen.

„Wir haben im zweiten Quartal 2021 einen massiven Auftragsanstieg erlebt, der zum Jahresende eine Rechnungsschwemme bei den Lieferanten hätte auslösen müssen“, sagt Christian Lanng, CEO von Tradeshift. „Wir sehen erste Anzeichen, dass der Druck auf die Lieferketten nachlässt. Wenn die Rechnungsvolumen weiterhin dem aktuellen Trend folgen, könnte es jedoch noch mindestens ein Jahr dauern, bis die Auftragsbestände vollständig abgebaut sind.“

Euro-Raum: Niedrige Rechnungsvolumen lassen Lieferkettenaktivität in den roten Bereich rutschen

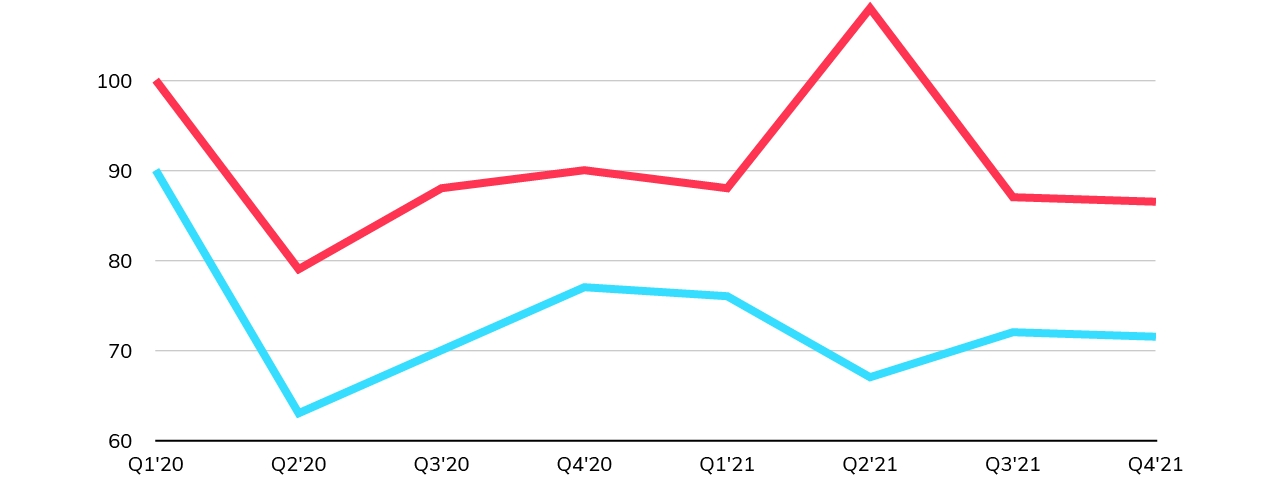

Die Sorge um die Ausbreitung der Omicron-Variante in Kontinentaleuropa veranlasste die Analysten von Oxford Economics, ihre Prognosen für das Wirtschaftswachstum in der Region nach unten zu korrigieren. Die Daten von Tradeshift unterstützen diese Vorhersage. Das Wachstum des Transaktionsvolumens im Euro-Raum verringerte sich im 4. Quartal 2021 um acht Punkte und fiel auf einen Indexwert von 76.

Ein Rückgang des Rechnungsvolumens um 20 Prozentpunkte im Vergleich zum Vorquartal deutet darauf hin, dass steigende Preise und Teileknappheit die Auftragsabwicklung weiterhin beeinträchtigen. Die Lieferkettenstaus lösen sich allmählich auf. Aber Preiserhöhungen und Engpässe bei wichtigen Komponenten belasten die Lieferanten in den industriellen Kernländern Deutschland und Frankreich weiterhin. Strengere Covid-Maßnahmen haben die operativen Herausforderungen für Lieferanten verschärft.

Die Bestellaktivitäten im Euro-Raum kletterten im 4. Quartal 2021 wieder in den erwarteten Bereich. Der Indexwert von 92 zeigt jedoch, dass das Wachstum im vierten Quartal etwa 12 Punkte unter dem durchschnittlichen Quartalswert seit dem ersten Lockdown liegt. Einerseits könnte dies ein Zeichen dafür sein, dass sich die Auftragslage zu stabilisieren beginnt. Andererseits könnte es darauf hindeuten, dass die Herausforderungen in der Lieferkette die Einkäufer dazu veranlassen, zweimal darüber nachzudenken, ob sie ihre Lieferanten mit neuen Aufträgen belasten wollen.

China: Gefahr weiterer Störungen

In China führten die strengen Covid-Präventionsmaßnahmen und die nachlassende lokale Nachfrage zu einem Rückgang des Transaktionsvolumens um 10 Prozentpunkte gegenüber dem prognostizierten Bereich. Der Indexwert von 86 für das 4. Quartal 2021 zeigt, dass das kumulative Wachstum der chinesischen Lieferkettenaktivitäten den niedrigsten Stand seit Beginn der Pandemie erreicht hat. Die Anzeichen einer langwierigen Verlangsamung der chinesischen Lieferketten deuten darauf hin, dass weitere Störungen bevorstehen könnten.

„Chinas entschlossenes Handeln zu Beginn der Pandemie ermöglichte es den lokalen Lieferketten schnell wieder in Gang zu kommen. Dieselbe strenge Politik scheint nun den gegenteiligen Effekt zu haben“, so Lanng weiter. „Eine Reihe von Schließungen in wichtigen Industrieregionen könnte zu weiteren Engpässen bei wichtigen Produktionskomponenten, höheren Auftragsbeständen und längeren Lieferzeiten auf den internationalen Märkten führen.“

USA: Lieferketten gehen stabil ins Jahr 2022

Laut dem Q4 2021 Index of Global Trade Health von Tradeshift verläuft die Erholung der Aktivitäten in den US-Lieferketten weiterhin auf einem deutlich höheren Niveau als im Rest der Welt. Die Dynamik hat sich im 4. Quartal 2021 leicht abgeschwächt. Sie ist im Vergleich zum Vorquartal um einen Punkt gesunken, aber ein Indexwert von 97 (gegenüber einem Basiswert von 100) für den Zeitraum bedeutet, dass das kumulative Wachstum der Aktivität seit der Pandemie nur 3 Punkte unter der Prognose vor der Pandemie liegt.

Weitere Index-Daten nach Branchen und IT-Ausgaben

Die Lieferkettenaktivität im Sektor Transport und Logistik stieg zum ersten Mal seit Anfang 2021 über den erwarteten Bereich. Diese Beschleunigung im gesamten Sektor deutet darauf hin, dass der Güterverkehr nach sechs Monaten Stau wieder an Fahrt gewinnt. Ein Anstieg des Transaktionsvolumens im Transport- und Logistiksektor um sieben Punkte deutet darauf hin, dass sich die Engpässe in der Lieferkette zu entspannen beginnen.

Die Lieferkettenaktivität bei Herstellern zeigt weiterhin Anzeichen von Volatilität und blieb im 4. Quartal 2021 deutlich hinter den Erwartungen zurück. Die nachlassende Nachfrage und die Zurückhaltung der Abnehmer dürften zu dieser Verlangsamung beigetragen haben. Daten von IHS Markit zeigen, dass die Produktion des verarbeitenden Gewerbes in den USA Ende 2021 auf ein Jahrestief gesunken ist. Die Analysten weisen auf die Zurückhaltung der Kunden bei der Auftragsvergabe hin, bevor die Lagerbestände abgearbeitet sind.

Die Lieferkettenaktivitäten des Einzelhandels blieben im 4. Quartal 2021 unverändert. Das Wachstum lag knapp unter der erwarteten Spanne. Es gab eine Reihe von Vorhersagen, dass die Krise in der Lieferkette und die Omicron-Variante in der Vorweihnachtszeit erhebliche Auswirkungen auf den Sektor haben könnten. Die aktuellen Tradeshift Daten deuten jedoch darauf hin, dass die Lieferketten relativ stabil blieben.

Die Ausgaben für Software und Technologie verlangsamten sich im 4. Quartal 2021 und lagen am Ende des Jahres knapp unter dem erwarteten Wert. Es ist jedoch erwähnenswert, dass die Gesamtausgaben für Technologie während der Pandemie bemerkenswert konstant geblieben sind. Gartner prognostiziert einen Anstieg der Ausgaben für Unternehmens-IT um 5,5 % im Jahr 2022.

Der vollständigen Q4 2021 Index of Global Trade Health ist in englischer Sprache downloadbar auf der Tradeshift Website.

Quellennachweis:

1. https://hub.tradeshift.com/research-and-reports/tradeshifts-index-of-global-trade-health-q4-2021/

2. https://blog.oxfordeconomics.com/content/eurozone-another-difficult-winter-ahead-amid-omicron-threat

3. https://www.reuters.com/markets/us/us-manufacturing-activity-slows-factory-supply-constraints-easing-ihs-markit-2021-12-16/

4. https://www.zdnet.com/article/it-spending-projected-to-grow-to-4-5-trillion-in-2022-gartner/

Über den Tradeshift Index of Global Trade Health

Viele der weltweit größten Einkäufer und ihre Lieferanten nutzen die Handelstechnologie-Plattform von Tradeshift, um digitalisierte Einkaufs- und Rechnungsdaten auszutauschen. Der Index analysiert anonymisierte Transaktionsdaten, die über die Plattform fließen. Als Transaktionsvolumen bzw. Lieferkettenaktivitäten definiert Tradeshift alle Handelsaktivitäten und Forderungen aus Lieferantenzahlungen. Der Index gibt einen zeitnahen Überblick darüber, wie sich externe Ereignisse auf den Business-to-Business-Handel auswirken.

PR-Agentur

Kontakt

PR-Agentur Werte leben & kommunizieren

Martina Gruhn

Corneliusstr. 29

80469 München

015221943260

info@martinagruhn.com

http://www.martinagruhn.com

Bildquelle: @Tradeshift